Postavení dolaru pod tlakem Trumpovy politiky

05. 02. 2026 | Josef Navrátil

Po dekády se americký dolar těšil výsadnímu postavení díky síle a stabilitě ekonomiky Spojených států, která nabízela investorům bezpečné parkoviště jejich majetku. V posledním roce se však dolar kvůli bizarní politice Donalda Trumpa dostal pod prodejní tlak, vždyť vůči koruně za uplynulých 12 měsíců odepsal přibližně 14 %. Co stojí za oslabením nejdůležitější světové měny a co to znamená pro tuzemské investory?

Síla amerického dolaru vždy vyplývala z dominantní pozice Spojených států v rámci globální ekonomiky. Stabilní politické prostředí, ochrana práv investorů, robustní ekonomický růst tažený tradičním americkým podnikatelským myšlením či nejsilnější armáda světa. To byly faktory, které podporovaly sílu „zelených bankovek“, ke kterým se investoři v dobách nejistoty na finančních trzích tradičně uchylovali jako k bezpečnému přístavu, což bylo jednoznačně vidět v průběhu koronavirové pandemie.

Podobnou roli hrály i státní dluhopisy USA, které investoři vždy vnímali jako bezrizikové aktivum. V dobách nervozity na trzích tak měly dluhopisové výnosy tendenci klesat (ceny stoupat), díky čemuž se z tamních státních bondů stal ideální nástroj pro diverzifikaci portfolií. Současně Spojené státy dlouhodobě těžily ze síly dolaru a poptávky investorů po tamních investičních aktivech. To zemi umožňovalo fungovat s vysokými obchodními deficity, když Američané zkrátka spotřebovávali více, než vyráběli. A celému světu za importované zboží platili „exportem dolarů“, které obratem mířily na americký kapitálový trh.

Díky kombinaci těchto faktorů se Spojené státy staly regionem, kde investoři z celého světa alokovali obrovské množství kapitálu. To bylo ještě umocněno vývojem z posledních let díky rozmachu AI a nárůstu významu tamních technologických gigantů. I díky výraznému nárůstu zisků amerických firem tak posílila dominance zámořského akciového trhu, který nyní zaujímá 63% váhu na světovém akciovém indexu MSCI All Country World. Spojené státy se zkrátka staly globálním ekonomickým hegemonem, který těžil ze síly domácí měny.

Donald Trump narušil zaběhnuté pořádky

Tento příběh však znatelně ovlivnil nástup Donalda Trumpa, když jeho politika výrazným způsobem podkopala důvěru nejen v ekonomiku Spojených států, ale i v americký dolar. Ten od jeho nástupu do funkce, měřeno ukazatelem US Dollar Index, který sleduje sílu dolaru vůči koši šesti významných světových měn, oslabil o přibližně 11 %. A Trumpovi to, jak se nechal nedávno slyšet, zjevně nevadí.

Příčiny toho vývoje nemusíme hledat dlouho. Trumpova politika totiž podkopává dlouhé roky budovanou důvěru v dolar i Spojené státy jako tradičního a důvěryhodného partnera. Konkrétně jde o jeho bizarní protekcionistické postoje, kdy prakticky celému světu vyhlásil obchodní válku. K tomu se přidává výhled na pokračující masivní zadlužování Spojených států, když i díky přijatému „velkému krásnému zákonu“ lze od letošního roku čekat opětovné zhoršení deficitního hospodaření vlivem schválených daňových škrtů. To vše v době, kdy dodatečný stimul ekonomika zásadně nepotřebuje.

Dlouhodobě neudržitelné deficity a kredibilita Fedu

V letošním roce konkrétně lze čekat zhoršení deficitu na úroveň okolo 6,3 % HDP. O enormní velikosti deficitu hovoří i fakt, že jeho prostřednictvím je financována čtvrtina vládního rozpočtu. Navíc 14 % výdajů tvoří pouze úrokové náklady, které v příštích letech zřejmě dále porostou. Právě z toho pramení výrazný Trumpův tlak na Fed, po němž požaduje razantní snižování úrokových sazeb. A to zcela nesmyslně v prostředí, kdy inflační tlaky rozhodně nejsou zcela pod kontrolou (prosincová inflace 2,7 % meziročně).

Trumpův postoj vůči Fedu navíc postupem času graduje, když od urážek jeho „šéfa“ J. Powella přešel k ostřejšímu kalibru, kdy zahájil jeho vyšetřování kvůli údajnému předražení renovace sídla centrální banky za 2,5 mld. USD. Podle všeho však jde jen o stupňování tlaku na jeho osobu a snahu o to, aby guvernér šel Trumpovi na ruku. Podstatnou informací je, že Powellův mandát končí letos v květnu a Trump na jeho místo nominoval Kevina Warshe, což je sice překvapivě rozumná volba, nicméně i přesto v jeho případě lze očekávat, že tendence snižovat sazby budou vyšší než dnes.

Odliv kapitálu z USA

Tyto kroky jsou jen dalším dílem do skládačky podlamování důvěry v americký dolar. Na to v posledním roce investoři reagovali nejenom prodejem dolarů či měnovým zajišťováním dolarových pozic (což opět vede k tlaku na oslabování americké měny), ale i rotací svých portfolií mimo region USA. To je patrné na loňské výkonnosti akciových trhů. Zatímco index S&P 500 vloni připsal přibližně 18 %, evropské akcie zhodnotily v místní měně o 25 %, rozvíjející se trhy dokonce o 32 %. A to stále nebereme v potaz diskutované silné oslabení dolaru, které zamíchalo s výnosy měnově nezajištěných investorů.

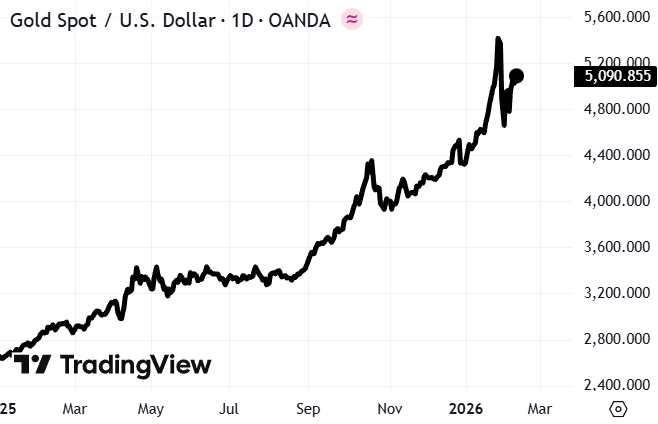

Nedůvěra v dolar se rovněž přelila do výrazného nárůstu cen drahých kovů. Vždyť zlato v dolarovém vyjádření od počátku roku 2025 posílilo o neuvěřitelných 91 %, což svědčí opět o snaze investorů diverzifikovat svá aktiva mimo region Spojených států směrem k nástrojům, které mají potenciál profitovat z probíhající globální nervozity.

Zlato do svých rezerv neustále nakupují i centrální banky, zejména rozvíjejících se zemí, které se rovněž snaží diverzifikovat svá aktiva od amerického dolaru. K tomuto trendu se mimochodem přidala i ČNB, která aktuálně drží přibližně 72 tun zlata s cílem své pozice do roku 2028 postupně navýšit až na cílových 100 tun tohoto blyštivého kovu.

Navzdory tomuto trendu však platí, že dolar má v rezervách centrálních bank stále naprosto dominantní pozici, když aktuálně zaujímá přibližně 56 % zahraničních měnových rezerv. Tato váha se v posledních letech mírně snižuje, avšak nijak dramaticky. Dolar si rovněž, současné nervozitě navzdory, udržuje své výsadní postavení v rámci světového obchodu, jeho prostřednictvím je vypořádávána přibližně polovina mezinárodních plateb. Relevantní alternativa k dolaru v současné době jednoduše neexistuje. Ten tak svou dominanci rozhodně neztratí přes noc, nicméně je možné, že jeho postavení v budoucnu nebude tak silné jako dnes.

Co oslabení dolaru znamená pro české investory?

Vývoj dolaru v posledním roce logicky výrazně ovlivnil výkonnost portfolií tuzemských investorů. Zatímco zajištěná portfolia si připsala silné zisky vyplývající ze solidní výkonnosti na akciových trzích, měnově nezajištění investoři museli naplno vstřebat ztráty vyplývající z posilující koruny, která zpevnila nejen vůči dolaru, ale i euru. Konkrétně měnově zajištěná investice do indexu MSCI World za posledních 12 měsíců přinesla zhodnocení o 16 %, měnově nezajištěná investice do stejného indexu prakticky stagnovala.

Ačkoliv větší část institucí předpokládá v letošním roce mírné oslabení dolaru, je nutno si uvědomit, že předvídání měnových kurzů patří mezi nejnáročnější ekonomické disciplíny. V dnešním nejistém prostředí to platí dvojnásob. Stále tak v rámci diverzifikace dává pro dlouhodobé dynamické investory smysl ponechat část svých portfolií měnově nezajištěných a vytvořit si tak expozici na zahraniční měny. Sázet vše na scénář pokračujícího posilování české koruny se totiž nemusí, navzdory jejímu solidnímu vývoji v poslední době, dlouhodobě vyplatit.