Končí éra dominance USA? Investoři ztrácí důvěru v americký trh, dolar i akcie a zvažují přesun kapitálu do jiných částí světa.

28. 04. 2025 | Josef Navrátil

Kdo v posledních letech neinvestoval ve Spojených státech, jako by nebyl. Tamní akciový trh za sebou má období nebývalého růstu, taženého technologickým sektorem, stabilitou investičního prostředí i důvěrou v dolar jako světovou rezervní měnu. Příchod Donalda Trumpa a jeho politiky však může výrazným způsobem narušit ochotu investorů nadále alokovat kapitál primárně v USA.

Akciový trh Spojených států si postupem času vydobyl až neotřesitelné postavení a stal se doslova miláčkem investorů. Po dekády se těšil své výjimečnosti a nasával kapitál z celého světa. V současnosti má naprosto dominantní postavení, když na indexu vyspělých ekonomik MSCI World mají tituly z USA 72% podíl. Pokud se podíváme na globální MSCI ACWI IMI, který zahrnuje více než 8 400 společností z celého světa, Spojené státy na něm zaujímají 63% zastoupení.

Americká dominance

Důvodů tohoto vývoje je hned několik. USA jsou domovem řady inovativních technologických společností jako Nvidia, Microsoft či Alphabet, bez jejichž produktů a služeb bychom si nedokázali představit jediný den. Tempo růstu zisků těchto firem bylo navíc v uplynulé dekádě doslova fenomenální a není divu, že právě tyto společnosti byly hlavním tahounem nejen amerického, ale i globálního růstu.

K tomu se přidává hloubka a likvidita finančního trhu Spojených států, který v těchto ohledech nemá konkurenci. Ani nemluvě o (alespoň doposud) velmi robustním politickém prostředí, které se těšilo stabilitě a silné ochraně vlastnických práv, což je základní předpoklad pro důvěru investorů. Roli hrálo i výsostné postavení dolaru jako světové rezervní měny, který poskytoval Spojeným státům řadu výhod nejen v oblasti financování hlubokých deficitů, ale i v rámci mezinárodního obchodu.

V dobách finančních krizí a nejistot se investoři vždy uchylovali k dolaru a tamním státním dluhopisům jako k bezpečnému přístavu. Šlo o místo, kde lze s nízkým rizikem zaparkovat kapitál a přečkat tržní turbulence. Spojené státy se zároveň těšily daleko příznivějšímu demografickému prostředí než Japonsko či evropské země, kdy na tamní pracovní trh mířili často kvalifikovaní imigranti z celého světa, což byl další klíčový předpoklad ekonomického růstu.

Akciový svět ve stínu Spojených států

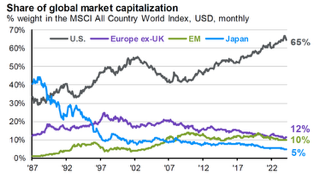

To se projevilo ve zmíněné výrazné nadvýkonnosti trhu USA nad zbytkem světa. Vždyť v uplynulých 15letech dosáhlo zhodnocení indexu S&P 500 včetně dividend 13,2 % p.a., zatímco zbytek světa přinesl výnos pouhých 5,4 % p.a. To způsobilo nárůst dominance amerických akcií v rámci světové tržní kapitalizace na úkor ostatních regionů, zejména Evropy a Japonska.

Podíl jednotlivých regionů na světové tržní kapitalizaci, zdroj: J.P. Morgan

Tento vývoj lze pochopitelně vysvětlit fundamentálními důvody, jako je silný růst produktivity, flexibilní pracovní trh a americká podnikatelská kultura podporující inovace. To se projevilo v silném růstu zisků tamních firem. Podstatným faktorem je však i nárůst valuací akciového trhu USA, které jsou navzdory korekci stále relativně vysoké. V současné době se index S&P 500 obchoduje za 20násobek očekávaných čistých zisků, což je výrazně nad 20letým průměrem s hodnotou 15,9.

Klíčovým důvodem nárůstu valuací akcií v USA je zmíněná obliba tamního kapitálového trhu mezi investory. Po dlouhé roky Spojené státy fungovaly s negativní obchodní bilancí. Tedy za importované zboží exportovaly dolary. A tyto peníze se do země vracely zpět ve formě investic na tamním finančním trhu. To navyšovalo nejen ocenění amerických akcií, ale rovněž snižovalo náklady financování silně deficitního hospodaření vlády.

Trump mění pravidla hry

Kroky staronového prezidenta však mohou výrazným způsobem zamíchat s tímto dlouhé roky trvajícím trendem. Jeho protekcionistická politika snažící se do jisté míry izolovat Spojené státy od zbytku světa může značně pochroumat nejen mezinárodní obchod, ale i důvěru v americkou výjimečnost. To se ostatně v posledních týdnech děje, když dolar ztrácí v očích investorů pozici bezpečného přístavu a navzdory současné vysoké nejistotě oslabuje proti relevantním světovým měnám.

Podobný obrázek vidíme i na amerických státních dluhopisech, které nezafungovaly jako pojistka proti černým scénářům. Stejně tak akciový trh USA v letošním roce výrazně zaostává za vývojem v Evropě či Číně. Zatímco S&P 500 letos odepisuje přibližně 6 %, akcie mimo USA přidávají od ledna v dolarovém vyjádření 8 %. Velmi dobře se daří i zlatu, které v rámci současné nejistoty překonává historická maxima a reflektuje pokles důvěry v americký dolar. Neexistuje totiž žádná jiná měna, která by nyní mohla jeho místo zastoupit.

Příběh o výjimečnosti Spojených států tak dostává jasné trhliny. Zejména v kontextu současné politiky Trumpovy administrativy, kterou se USA střílejí do vlastní nohy. Riziko příchodu recese výrazným způsobem roste, když největší podíl kalichu hořkosti si vypije americký spotřebitel. Nasnadě je tak myšlenka, zda si tamní trh zaslouží současné valuační premium vůči zbytku světa, které je navzdory vývoji z posledních týdnů nadále prakticky nejvyšší za dlouhé roky.

Diskont ocenění akcií mimo USA oproti trhu Spojených států, zdroj: J.P. Morgan

Čas přesunu kapitálu mimo USA?

Předvídat budoucnost v dobách současné extrémní nejistoty je pochopitelně složité, neboť nikdo, bohužel včetně Donalda Trumpa, netuší, jakým způsobem se bude situace vyvíjet. Již nyní je však jasné, že Spojené státy přišly o nemalou část dlouhé roky budované reputace. A nejde jen o možné negativní ekonomické dopady celní politiky a zpřetrhání zavedených obchodních vztahů, ale i o postavení amerického dolaru či omezení angažovanosti Spojených států v rámci NATO v době, kdy význam důležitosti této bezpečnostní architektury z důvodů expanzivních choutek Ruska a Číny nabývá na síle.

Pověst Spojených států jako nejstabilnější bašty kapitalismu se tak pomalu rozplývá. Investoři přestávají věřit americké výjimečnosti a zcela reálně může nastat situace, kdy nebudou ochotni platit tak vysokou prémii za tamní aktiva. Myšlenka příklonu investičních portfolií k trhům mimo USA je tak v kontextu současného dění zcela na místě. V zámoří totiž probíhá strukturální změna, která efektivně odhání zahraniční kapitál.