Jaká je největší přidaná hodnota investičního poradenství?

12. 05. 2026 | Josef Navrátil

Díky moderním technologiím a nejrůznějším aplikacím může spousta lidí nabýt dojmu, že investování je triviální činnost, kterou s minimálním úsilím zvládnou sami. Studie i příběhy z praxe však potvrzují, že poradenství v této oblasti má svoji přidanou hodnotu a dokáže klientovi nejen ušetřit čas, ale i přinést vyšší zhodnocení jeho majetku v čase.

V posledních letech jsme svědky demokratizace investování, kdy se svět burzovních trhů díky online brokerům a fintechovým společnostem otevírá širokým masám. Jednoduchost samotného procesu nicméně typického drobného investora odvádí od základních otázek, nad kterými by se měl primárně zamyslet. Tou nejzásadnější je úvaha nad tím, proč člověk vlastně investuje a jakých cílů by chtěl dosáhnout.

S investováním bez cíle do finální destinace dorazíte jen stěží

Investiční poradenství proto není založeno primárně na výběru těch nejlepších produktů, to je až sekundární záležitost. V prvé řadě by úvaha měla začít stanovením cílů daného klienta a poznáním jeho potřeb. Od toho se následně odvíjí optimální alokace na jednotlivé třídy aktiv, tedy jaký podíl akcií, dluhopisů či nemovitostních investic je pro daného klienta optimální. A až následně by se debata měla zaměřit na otázku výběru konkrétních produktů.

Pro většinu lidí je však definování jejich investičních cílů poměrně obtížné, a proto se soustředí raději na výběr konkrétních příležitostí bez kontextu celkové struktury jejich majetku. V praxi tak lidé nevyužívající služeb poradce často drží velkou část svého finančního majetku na spořicích účtech či v jiných konzervativních nástrojích, čímž se ochuzují o potenciálně vyšší výnosy dynamických aktiv. Případně v opačném extrému je jejich portfolio až nezdravě agresivní a špatně diverzifikované.

Zkušený poradce proto v prvé řadě probere s klientem jeho potřeby a cíle, navrhne optimální strategii, kterou následně realizuje prostřednictvím kvalitních investičních nástrojů. Hlavní úlohou poradce však není za každou cenu maximalizovat výnos, ale spíše investora správně nasměrovat a následně provést cestou ke stanovenému cíli.

Ochrana investora před vlastními chybami

Úhlavním nepřítelem investora totiž není kolísavost finančních trhů, inflace či nejistota ohledně budoucího ekonomického vývoje. Největší hrozbou jsou jeho vlastní emoce, které dokáží na cucky roztrhat sebelepší finanční plán. To potvrzuje i studie Value of a Financial Adviser od společnosti Russell Investments, která největší hodnotu investičního poradenství vidí právě v behaviorálním koučinku.

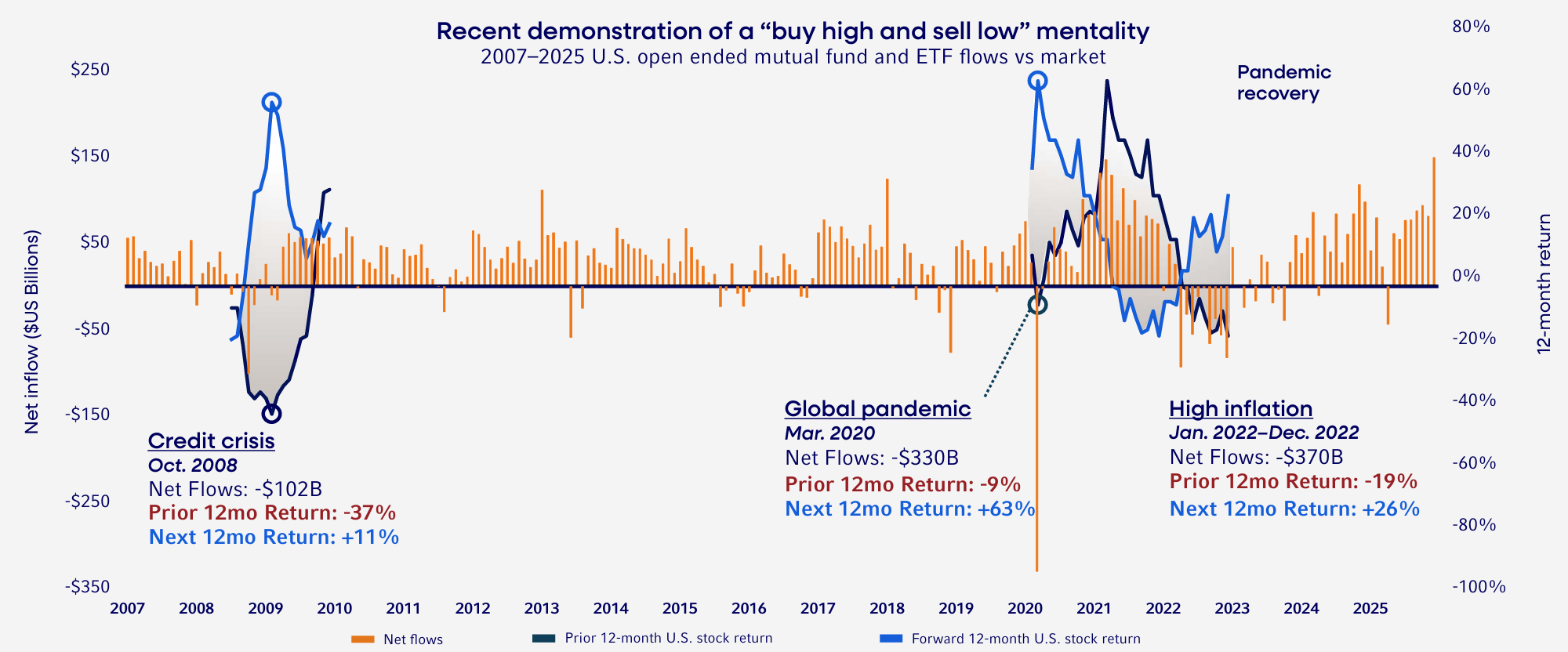

Lidé mají tendenci podléhat panice a v časech poklesů na trzích přistupovat k prodeji svých investic, a to i za cenu ztráty ze strachu, že by se propad mohl v budoucnu ještě prohloubit. To potvrzuje i níže uvedený graf, ze kterého je patrné, že k největším odtokům kapitálu z akciových investičních nástrojů (podílových fondů a ETF) dochází právě v časech tržních poklesů. Tento scénář se opakoval jak v období velké finanční krize, tak i během pandemie koronaviru či v prostředí zvýšené inflace z roku 2022.

Po období propadů však často následují silné akciové růsty, o které se investoři unáhleným prodejem ochudí. A do trhu se vrací zpět až ve chvíli, kdy opět „svítí slunce“. Zmíněná studie odhaduje negativní dopad časování trhu na výkonnost portfolií drobných akciových investorů na 2,3 % ročně. Zkušený investiční poradce však dokáže své klienty uklidnit a přesvědčit je, aby zachovali klidnou hlavu a drželi se zvoleného plánu. Historie totiž prokázala, že nejlepší strategií je zůstat dlouhodobě zainvestován, případně využít poklesů k dodatečným nákupům.

Mezi další typické chyby drobných investorů patří například nízká diverzifikace, kdy vloží velkou část majetku do několika akciových titulů či firemních dluhopisů bez hlubší analýzy, čímž zbytečně navyšují rizikovost svých investic bez odpovídající přidané hodnoty v podobě vyšších potenciálních výnosů. Nezkušený investor může zároveň využívat pochybné investiční platformy či se vrhnout do vod spekulativního obchodování akcií a CFD kontraktů, což k příznivým výsledkům zpravidla dlouhodobě nevede.

Časová úspora a širší investiční možnosti

Jednou z výhod spolupráce s poradcem je i časová úspora. Asi málokdo má kapacitu při svém každodenním pracovním vytížení sledovat dění na finančních trzích, průběžně upravovat portfolio či daňově optimalizovat investiční proces. Právě díky tomu, že delegujeme tyto komplexní činnosti na specialisty, je ostatně naše společnost tak bohatá. Každý z nás se zaměřuje na to, v čem má skutečnou konkurenční výhodu a co umí doručit lépe, rychleji a efektivněji než ostatní.

Investiční specialista zároveň dokáže zajistit přístup k celé řadě nástrojů, do kterých na burzovních trzích investovat nelze. Jde zejména o fondové investice obchodované v CZK s měnovým zajištěním. Na světových burzách totiž prakticky neexistují korunová ETF či nástroje zaměřené na lokální investiční příležitosti (české firemní dluhopisy, nemovitosti). Využití těchto měnově zajištěných korunových produktů je důležité zejména při investici do zahraničních aktiv v rámci krátkodobého a střednědobého horizontu.

Stačí se ostatně podívat na vývoj z poslední doby, kdy měla koruna tendenci posilovat, což spolehlivě odmazalo výnosy měnově nezajištěných investorů zaměřených na zahraniční dluhopisové trhy. Sestavení kvalitního konzervativního a vyváženého portfolia po vlastní ose čistě z burzovních aktiv je proto velmi složité.

Vyšší potenciál zhodnocení

Za službu finančního poradenství klient pochopitelně zaplatí prostřednictvím nákladů spojených s investicí. Na druhou stranu podle studií lidé využívající těchto služeb dosahují vyšší výkonnosti oproti nezkušeným investorům, kteří se pokoušejí svůj majetek spravovat po vlastní ose. Investiční společnost Vanguard například vyčíslila přidanou hodnotu poradenství z hlediska potenciálně vyššího výnosu až na 3 procentní body ročně.

Očekávaná výkonnost portfolií investorů, kteří nedisponují dostatečnými zkušenostmi, je tak při využití poradce vyšší, než pokud by investovali sami. Navíc celá řada Čechů by se bez podpory poradce do světa investic ani nevydala, vždyť bezmála polovina finančního majetku tuzemských domácností stále „zahálí“ na netermínovaných bankovních vkladech. Spolupráce s odborníkem v oblasti investic tak dokáže ušetřit nejen čas a řadu starostí, ale zpravidla vede i k lepšímu čistému zhodnocení prostředků a naplnění stanovených cílů.