Investování na penzi – začněte dříve, než bude pozdě

26. 08. 2025 | Josef Navrátil

Vzhledem k nepříznivým demografickým trendům se generace budoucích penzistů již nemohou spoléhat pouze na podporu státu. Starobní důchody sice budou velmi pravděpodobně vypláceny i za 30 nebo 40 let, ale jejich reálná výše oproti současnosti znatelně poklesne. Proto musí Češi převzít iniciativu do vlastních rukou. Kolik bychom si tedy měli odkládat na důstojné stáří?

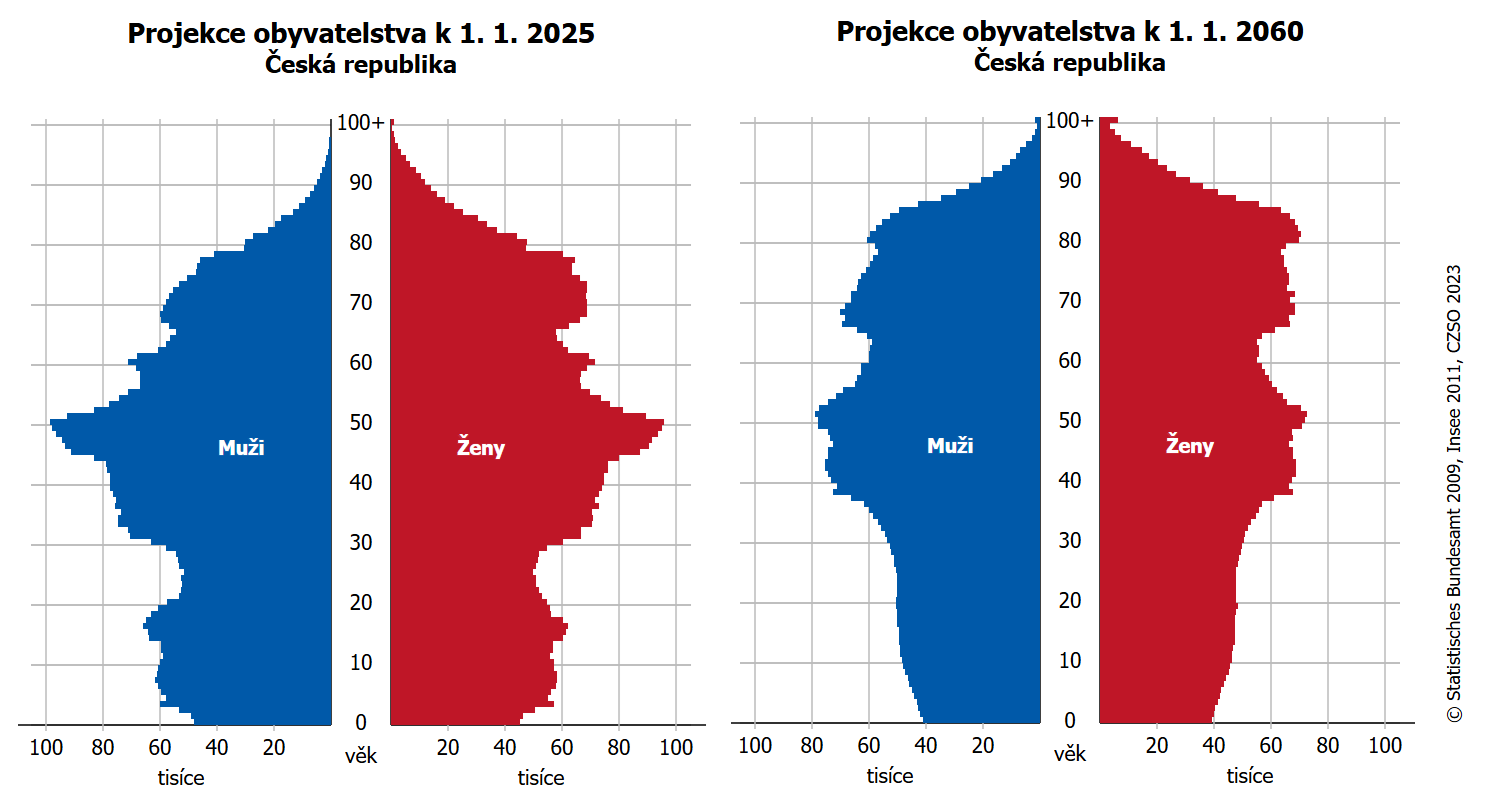

Demografická situace v České republice je neúprosná. Zatímco nyní je podíl osob starších 65 let na celkové populaci 21 %, v roce 2060 to bude podle současných predikcí 31 %. Počet starobních důchodců tak vzroste přibližně o 1 milion osob, což se logicky bude pojit s extrémním nárůstem zátěže na průběžný penzijní systém. To je jasně patrné z projekce vývoje věkové struktury obyvatelstva z dílny ČSÚ.

Současný průběžný systém přitom může slušně fungovat pouze do té doby, dokud je relativně hodně pracujících a málo penzistů. Tento předpoklad se však v budoucnu bude postupně vytrácet. Ať už díky rostoucí délce dožití v důsledku stále pokročilejší zdravotní péče či nízké porodnosti. Vždyť fertilita (průměrný počet potomků na jednu ženu) v ČR dosahuje v posledních letech přibližně pouhých 1,5. Za hraniční hodnotu potřebnou k zachování populace se přitom považuje 2,1 potomka na ženu.

Budoucí důchody? Menší a později

Politici tak před sebou mají nelehkou výzvu, neboť téma důchodů je ve společnosti zcela zásadní a bez podpory penzistů vyhrát volby prakticky nelze. Nikdo z politiků se tak do výraznější reformy nežene. Navzdory tomu, že již nyní jsou výdaje systému důchodového pojištění obrovské, když dosahují bezmála 9 % HDP. Postupně však, ať už chceme či ne, bude docházet k tomu, že reálná kupní síla průměrného důchodu nabere klesající trajektorii.

Zatímco nyní se tzv. náhradový poměr (poměr mezi průměrným důchodem a průměrnou hrubou mzdou) pohybuje okolo 45 %, v roce 2060 by mohl podle predikcí propadnout i hlouběji pod 30 %. Současně do starobní penze budeme odcházet později než dnes, neboť výrazněji navyšovat již nyní relativně vysoké zdanění práce příliš nelze. Z toho jednoznačně vyplývá, že lidé se musí na penzi alespoň z části připravit sami a nemohou bezmezně spoléhat na stát.

Češi musí vzít penzi do vlastních rukou

Otázka optimálního objemu vlastního majetku pro zajištění důstojného stáří je pochopitelně velmi individuální. Odvíjí se nejen od životního stylu daného člověka, ale i od věku odchodu do penze a očekávané výše starobního důchodu. Zatímco zaměstnanec s vysokými sociálními odvody, který půjde do penze v blízké budoucnosti, si zřejmě dokáže vystačit relativně slušně pouze se státním důchodem, OSVČ platící celý život pouze minimální odvody na tom bude výrazně hůře.

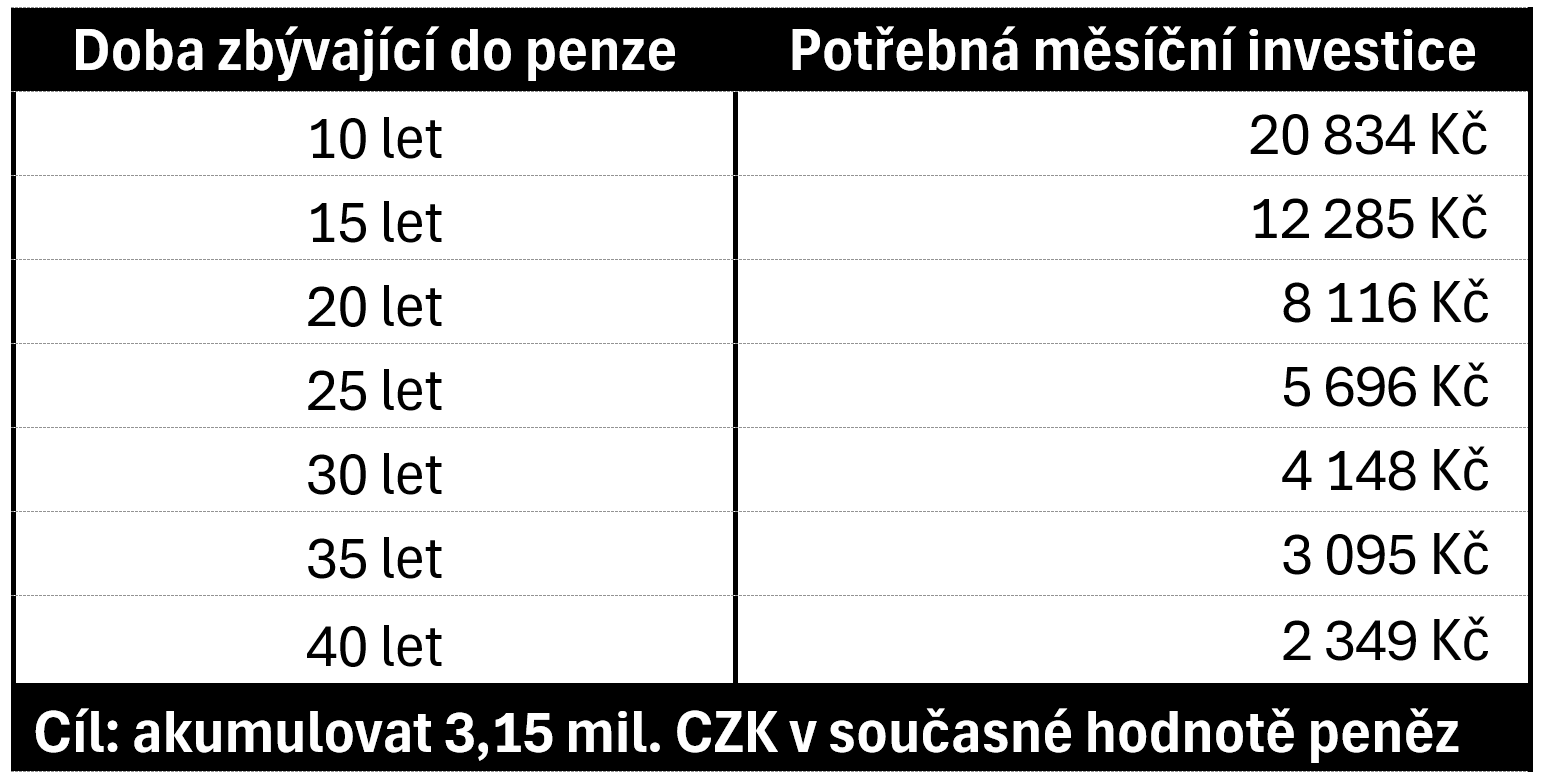

Předpokládejme však, že investor si jako cíl stanoví průběžný výběr z portfolia ve výši poloviny současného průměrného důchodu, tedy 10 500 Kč měsíčně. Rovněž konzervativně předpokládejme, že tuto rentu si bude chtít vybírat po 25 let a v průběhu rentiérské fáze bude investovat do takových aktiv, která zajistí pouze ochranu portfolia před inflací. Tedy bude každoročně vybírat 4 % z počáteční hodnoty svého portfolia a výběr bude průběžně navyšovat o inflaci. Za tohoto předpokladu potřebuje akumulovat majetek ve výši 3,15 milionu korun.

Samozřejmě kupní síla české koruny bude postupem času vlivem inflace klesat, nicméně pro lepší uchopitelnost počítejme v současných penězích, tedy s reálnými výnosy. Při očekávané nominální výkonnosti dynamického portfolia 7 % a 2,5% průměrné inflaci dosáhne investor reálného zhodnocení 4,5 % ročně. Následující tabulka poté udává, kolik by si měl investor pro naplnění stanoveného cíle odkládat v návaznosti na dobu předpokládaného odchodu do penze.

Čím dříve, tím lépe

Z výše uvedené tabulky jasně vyplývá, že čím dříve investor začne odkládat prostředky na penzi, tím jednodušší splnění daného cíle bude. Zatímco mladému člověku může stačit odkládat pouze jednotky tisíc korun měsíčně, při kratším horizontu je nutné investovat výrazně vyšší částky. V plné kráse se tak ukazuje síla složeného úročení, které funguje nejlépe právě na dlouhých investičních obdobích.

Ačkoliv je pochopitelné, že zejména pro mladé lidi je odkládání na penzi obtížné vzhledem k nezbytným výdajům na zajištění bydlení či dalších životních potřeb, měli by se snažit začít investovat co nejdříve, byť alespoň nižší částky. Jak však bylo zmíněno, výše uvedená čísla jsou pouze orientační a každý by měl zohlednit svou osobní situaci. Nejpalčivější je potřeba zajištění po vlastní ose pochopitelně pro OSVČ, které musí počítat se státními důchody skutečně jen v minimální výši.

Na důchod se nespoří, ale investuje

Posledním dílem do skládačky je pak volba optimální investiční strategie. Vzhledem k velmi dlouhému horizontu a pravidelným vkladům by se budoucí penzisté měli soustředit primárně na aktiva s nejvyššími očekávanými výnosy, tedy akcie a nemovitosti. Jde sice o rizikové nástroje, jejichž ceny mohou v průběhu času kolísat, nicméně to by dlouhodobým investorům nemělo zásadněji vadit, klíčová je hodnota jejich majetku na konci horizontu.

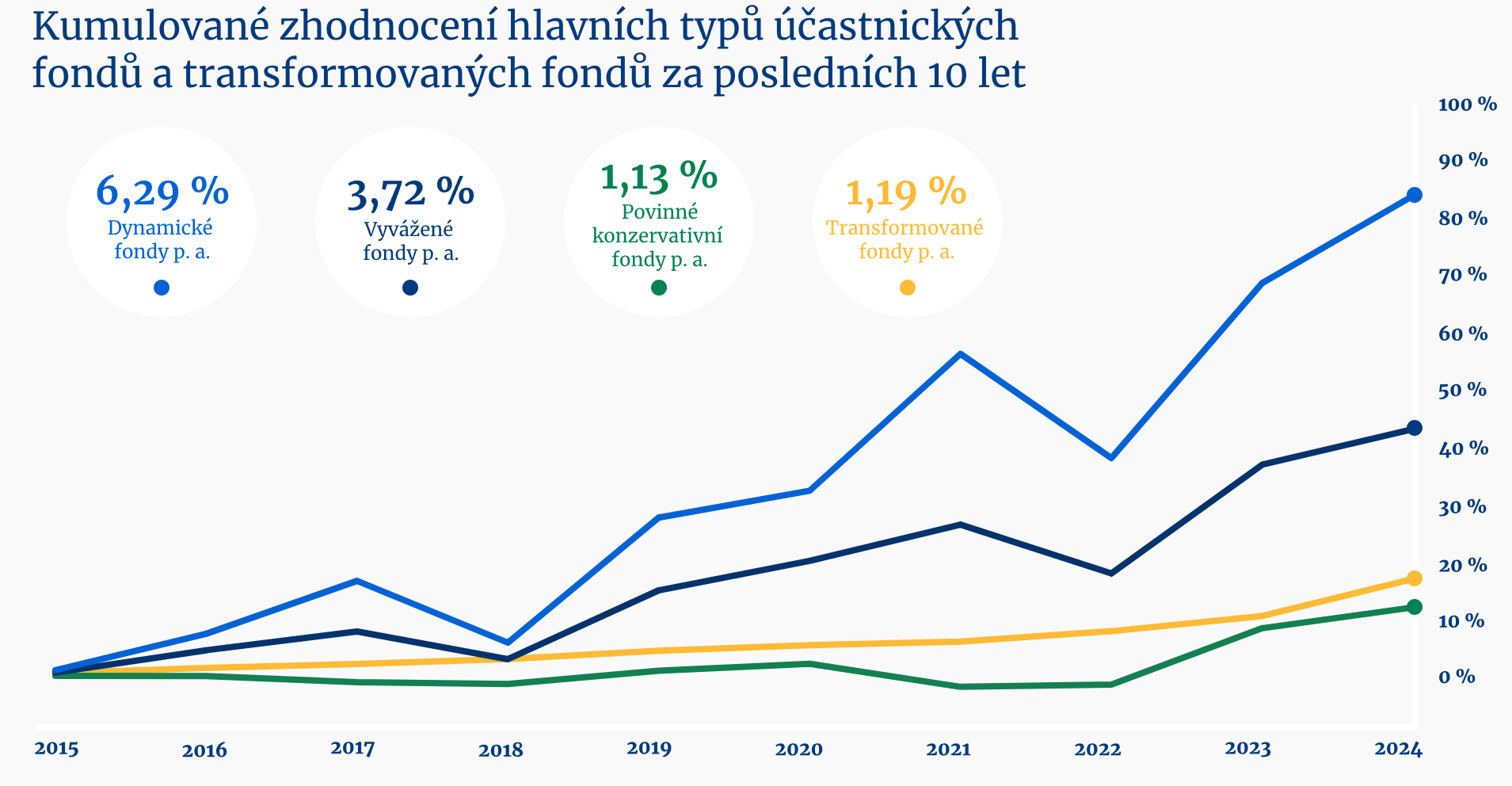

Stát si neudržitelnost stávajícího systému naštěstí uvědomuje a motivuje občany k odkládání na penzi, ať už skrze přímou finanční podporu či daňové úlevy. Mezi tradiční produkty k odkládání na stáří patří doplňkové penzijní spoření (DPS) a penzijní připojištění (PP), které využívá souhrnně 3,9 milionu Čechů. Bohužel větší část touto formou uložených prostředků stále leží ve starých transformovaných fondech penzijního připojištění, které investují zejména do velmi konzervativních státních dluhopisů.

Ty sice v každém roce garantují nezáporné zhodnocení, nicméně jejich výkonnost je doslova tragická. Jak vyplývá z dat Asociace penzijních společností ČR, transformované fondy dosáhly za uplynulých 10 let zhodnocení pouhých 1,19 % ročně a výrazně tak zaostaly za dynamickými účastnickými fondy DPS. Klienti penzijního připojištění s delším horizontem by tak rozhodně měli uvažovat o přechodu do účastnických fondů.

Kromě těchto tradičních nástrojů byl vloni představen i dlouhodobý investiční produkt (DIP), v jehož rámci si mohou klienti volit vlastní strategii a investovat do velmi široké palety fondů. V rámci DIP sice stát neposkytuje přímou finanční podporu formou příspěvku stejně jako v DPS či PP, nicméně investoři mohou využívat zajímavých daňových úlev.

Možnosti zhodnocení prostředků určených na penzi jsou tak v dnešní době skutečně bohaté. Vzhledem k předpokládanému vývoji starobních důchodů by Češi rozhodně neměli brát situaci na lehkou váhu. I relativně nízké měsíčně investované částky totiž dokáží na velmi dlouhém horizontu díky složenému úročení přinést zajímavé výsledky. Klíčové je začít co nejdříve a investovat do reálných aktiv, tedy akcií a nemovitostí, které mají potenciál přinést atraktivní výnosy nad inflaci.