7 investičních paradoxů, které jste možná doposud přehlíželi

11. 06. 2026 | Josef Navrátil

Svět investování je plný mnoha neintuitivních jevů, které často jdou přímo proti selskému rozumu nebo tomu, co nás učí jednoduché ekonomické poučky. V dnešním článku si proto rozebereme hned 7 takových paradoxů, které pomohou lépe pochopit dění na trzích a přispět k lepším investičním výsledkům.

Nákup akcií na historických maximech

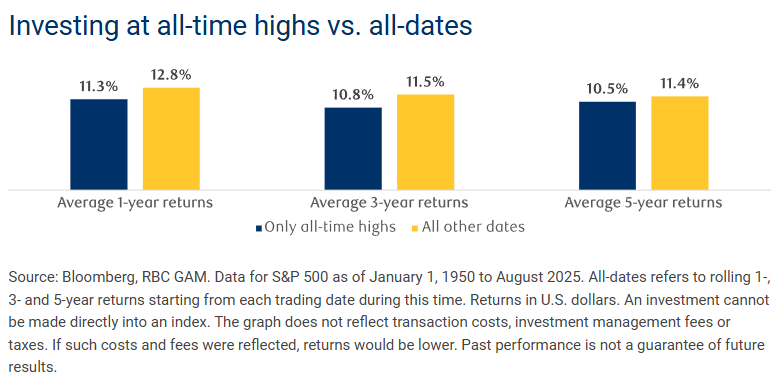

Základní logika řady investorů říká, že nákup akcií po dosažení nových maxim je chybou, vždyť trh nikdy nebyl dražší a „co jde nahoru, musí dříve či později jít dolů“. Dosažení nových vrcholů však není na americkém akciovém trhu žádnou výjimkou. V praxi se trhy na historických maximech nacházejí dokonce v průběhu 7 % obchodních dní a v bezmála třetině případů se již nikdy na nižší úrovně nepodívají.

Zároveň nákup akcií na maximech nevede k zásadně horším výsledkům, než vstup v jiných obdobích, o čemž vypovídá následující statistika vycházející z vývoje indexu S&P 500 od roku 1950. Nákup na tržních vrcholech, tedy z laického pohledu v nejhorší možný moment, historicky přinesl na 5letém horizontu průměrný výnos 10,5 % ročně. Výsledek je kosmeticky horší oproti nákupům v ostatních dnech, nicméně nijak dramaticky.

Pro dlouhodobé investory mající obavy z nákupu na historických maximech by mohl být uklidňující fakt, že v minulosti se nikdy nestalo, aby po dosažení rekordních úrovní byl na 5letém horizontu index S&P 500 v korekci o více než 10 %. Většina investorů čekajících na správný okamžik pro vstup na trh se tak zbytečně ochudila o zajímavé akciové zisky. Pokud tedy máte k dispozici prostředky, které můžete odložit na více než deset let, čas je na vaší straně a vhodná chvíle pro nákup akciových investic je statisticky co nejdříve. Snaha o časování se zkrátka nevyplácí.

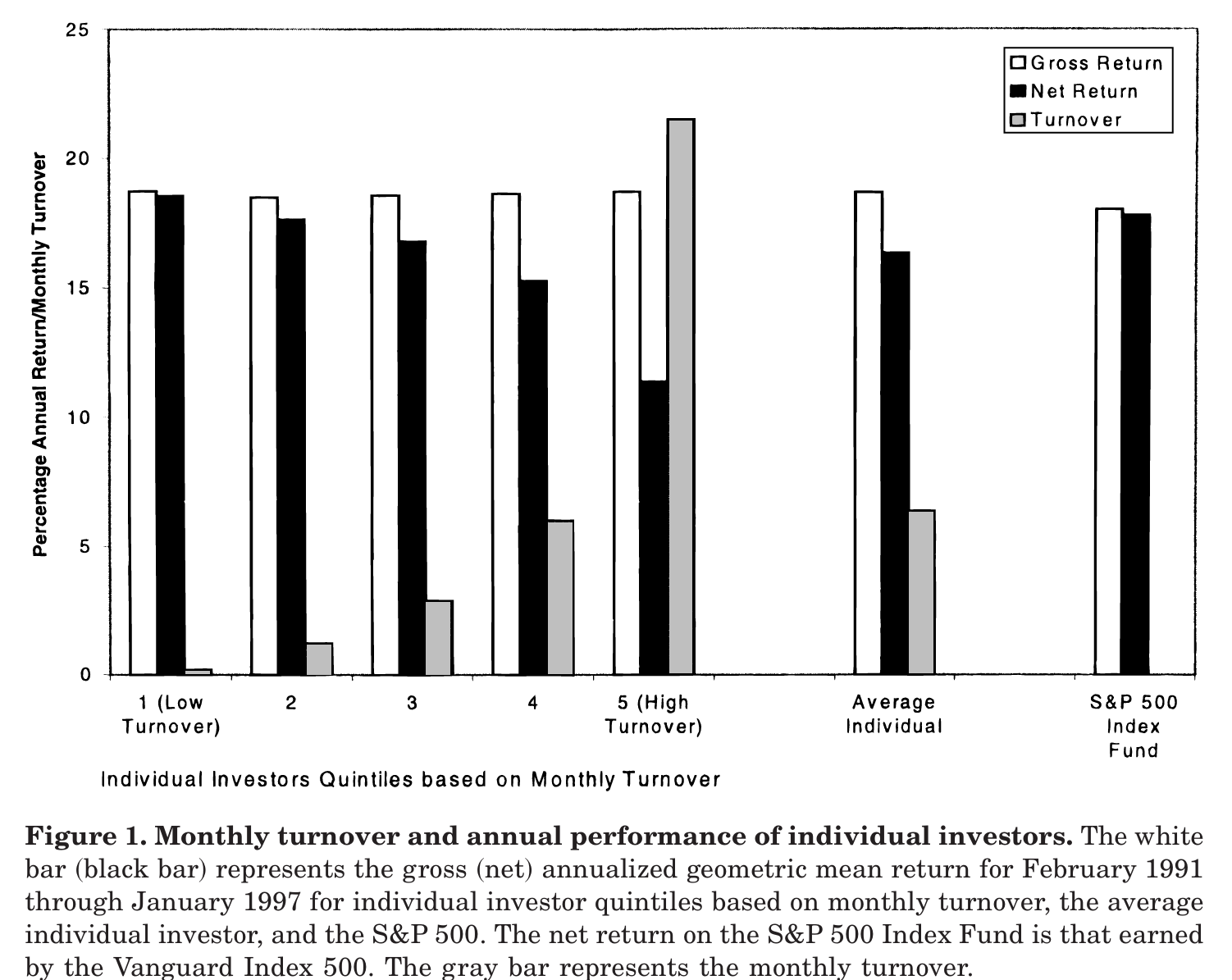

Příliš mnoho aktivity škodí

Ve většině lidských činností platí, že čím více se snažíme a více času dané věci věnujeme, tím lepších výsledků dosáhneme. U retailového investování naopak platí, že méně je více. Časté obchodování na základě tržních zpráv prokazatelně vede k nižším výnosům, a to vlivem poplatků, daňové zátěže a emocionálních chyb, kterým lidé podléhají.

Vypovídají o tom i závěry studie Trading Is Hazardous to Your Wealth, která sledovala výsledky více než 66 tisíc obchodních účtů. Zatímco průměrní investoři ve sledovaném období zaostali za výkonností indexu o 1,5 % ročně, pětina nejaktivnějších obchodníků dosáhla oproti celému trhu slabšího zhodnocení dokonce o 6,5 % ročně. Platila tak přímá úměra, že čím více byl daný investor na svém obchodním účtu aktivní, tím horších výsledků dosáhl. To potvrzuje, že místo unáhlených rozhodnutí a snahy porazit trh je lepší stanovit si jasnou strategii a té se dlouhodobě držet.

Opravdu jsou dluhopisy bezpečnější než akcie?

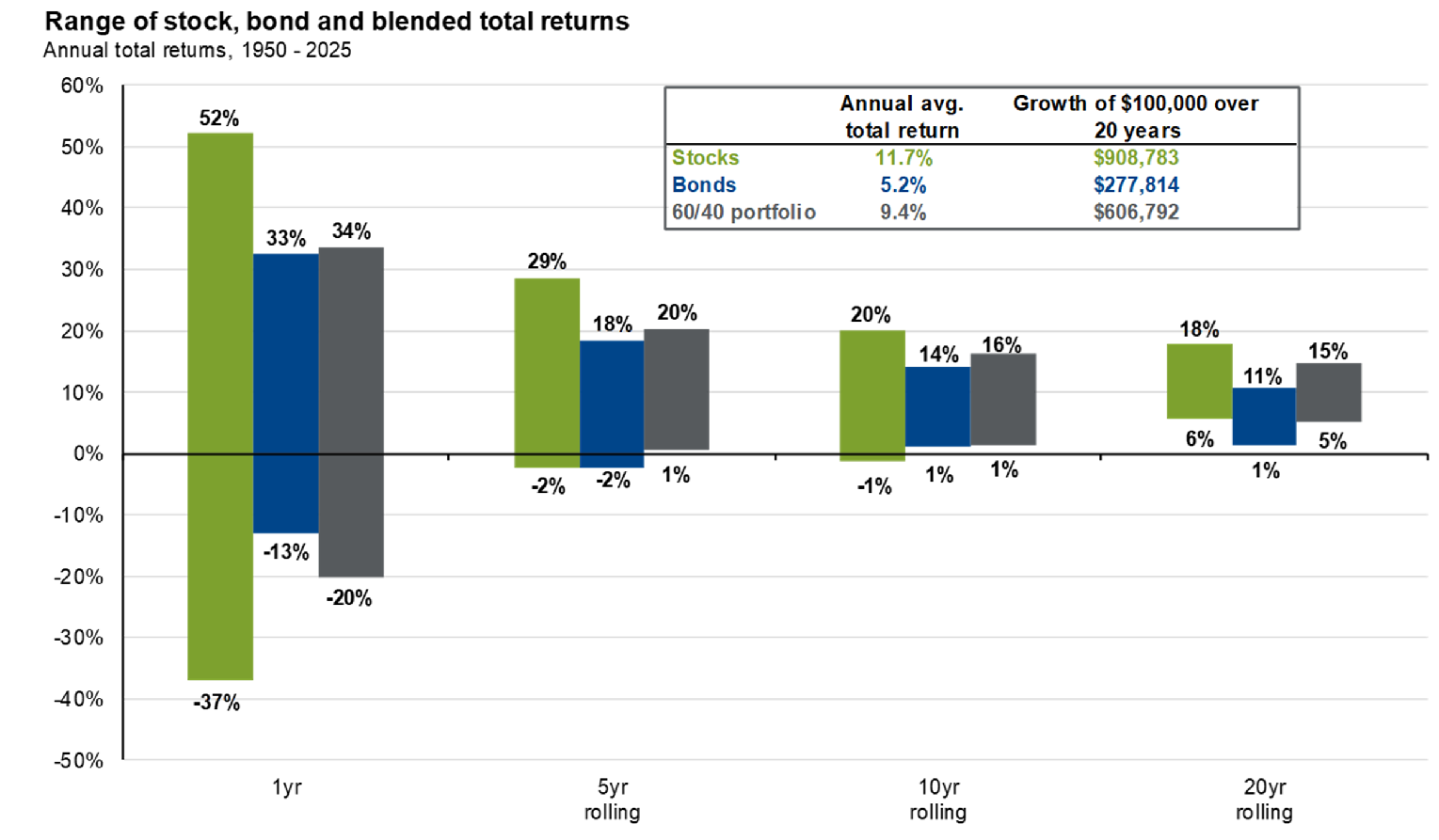

Jedna ze základních investičních pouček praví, že akcie jsou rizikovější než dluhopisy, neboť jejich ceny výrazně kolísají. To je bezesporu pravda na kratších a střednědobých horizontech. Dlouhodobě to však neplatí a akcie dokáží být paradoxně bezpečnější investicí lépe chránící před inflací než dluhové cenné papíry.

Dokládá to následující graf z dílny J.P. Morgan, který sleduje možné výsledky investice do amerických akcií a dluhopisů od roku 1950. Zatímco nejhorší historický výsledek čistě akciového portfolia na 20letém horizontu znamenal pro investora zhodnocení na úrovni 6 % ročně, čistě dluhopisový investor v tom nejčernějším scénáři realizoval zhodnocení ve výši pouze 1 % ročně. Akcie jsou tak na velmi dlouhých horizontech skutečně „jistější“ investicí než dluhopisy.

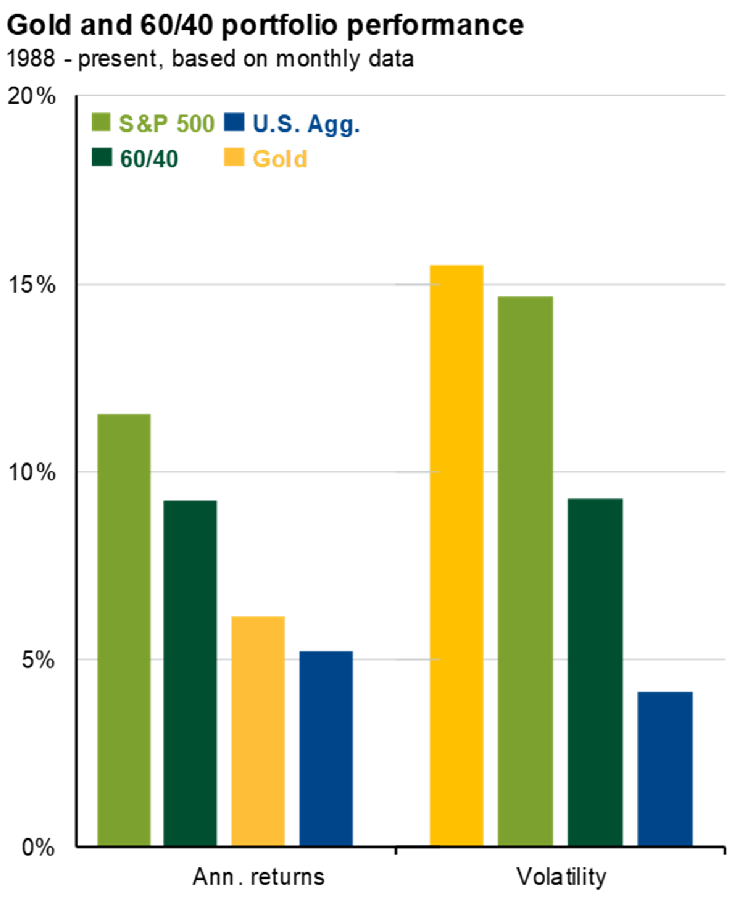

Zlato jako bezpečný přístav?

Spousta lidí považuje zlato za sázku na jistotu a akciový trh přirovnává ke kasinu. Ve skutečnosti je však zlato velmi rizikovou investicí, která i po několik dekád může generovat záporné zhodnocení. Stačí se ostatně podívat na historický vývoj jeho ceny. Pokud byste koupili unci blyštivého kovu v roce 1980, zaznamenali byste po 20 letech bezmála 60% nominální ztrátu a zpět „na své“ byste se dostali po dlouhých 27 letech.

Zlato je totiž fakticky velmi riziková investice, která si prochází dlouhodobými cykly a k jistotě zhodnocení má skutečně daleko. A to i v dobách krizí, kdy zdaleka nemusí zafungovat jako bezpečný přístav. Jeho volatilita je navíc dokonce vyšší než v případě indexu S&P 500, jak vypovídá následující graf opět z dílny J.P. Morgan.

Ekonomický růst neznamená vysokou výkonnost akcií

Selský rozum by mohl napovídat, že rychle rostoucí ekonomika znamená vyšší zisky firem a tím pádem i vysoké výnosy akciového trhu. Investoři by na základě této úvahy měli vyhledávat akcie firem v zemích, které zažívají ekonomický boom, například na rozvíjejících se trzích. V praxi to však nutně neplatí, stačí se podívat například na velmi podprůměrné výsledky čínského akciového trhu navzdory tamnímu silnému ekonomickému růstu. Tyto závěry podporuje i studie Economic growth and equity returns, která sledovala vztah reálných výnosů akcií a vývoje HDP na obyvatele na více než 100letém horizontu.

Korelace obou veličin je překvapivě mírně negativní. Země s nejvyšším hospodářským růstem často přinášejí investorům horší akciové výnosy než země s pomalým růstem. Důvodem bývá tendence firem působících v silně růstových ekonomikách vydávat nové akcie, čímž dochází k ředění zisku připadajícího na jednu akcii. K tomu se přidává typicky špatná alokace kapitálu společně se slabou ochranou práv akcionářů a tím, že investoři o růstovém potenciálu daných zemí zkrátka vědí a plně jej zacení ještě před jeho realizací.

Dobré zprávy mohou být špatné zprávy

S tím souvisí i fakt, že trhy hledí dopředu a do současných cen propisují veškeré předpoklady budoucího vývoje. Může se tak stát, že akcie po výsledcích oslabuje navzdory tomu, že firma zveřejní solidní nárůst tržeb či zisků, neboť investoři očekávali ještě lepší čísla. Vždy je tak nutné porovnávat skutečnost oproti očekávání.

Zároveň dobré zprávy z ekonomiky mohou být paradoxně špatnou zprávou pro akciové investory. Pokud dojde ke zveřejnění nad očekávání silných ekonomických ukazatelů (například velmi dobrých dat z trhu práce), akcie mohou paradoxně poklesnout, neboť vzroste riziko příchodu restriktivní měnové politiky centrální banky. Ta totiž může v návaznosti na dobrý ekonomický vývoj přistoupit k navyšování úrokových sazeb s cílem tlumit inflaci, což je pro akciové trhy nepříznivé.

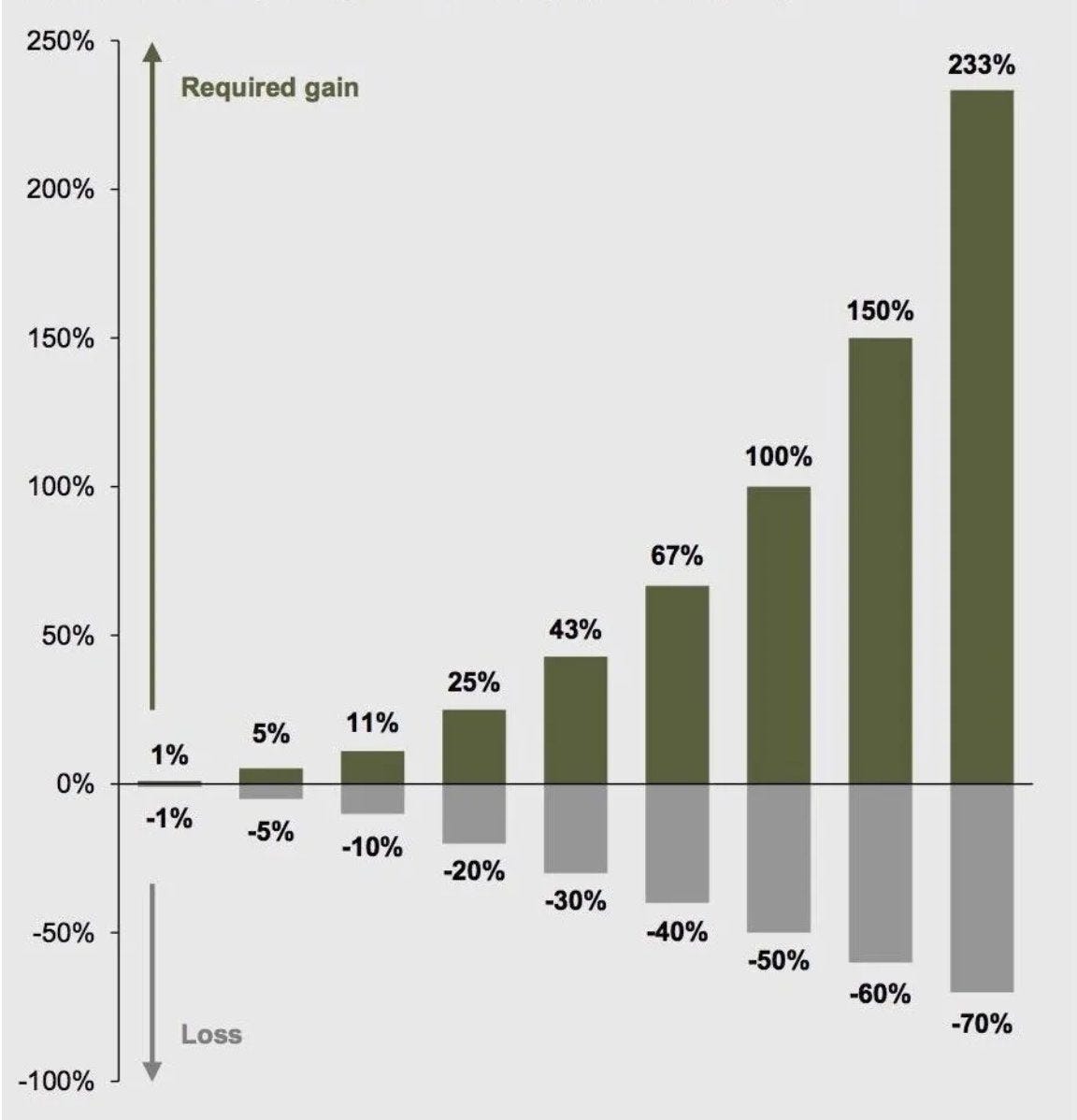

Ochrana kapitálu je důležitější než honba za výnosy

Investoři dokáží trávit dlouhé hodiny vyhledáváním příležitostí s co možná nejlepším potenciálním výnosem, snad ještě důležitější je však myslet na ochranu kapitálu. To potvrzuje i oblíbené rčení Warrena Buffetta: „Pravidlo číslo jedna: Nikdy neztraťte peníze. Pravidlo číslo dvě: Nikdy nezapomeňte na pravidlo číslo jedna.“ Platí totiž asymetrie mezi ztrátou a ziskem. Zatímco lidský mozek má tendenci uvažovat lineárně, pokud přijdete o 20 % kapitálu, tak následný 20% nárůst pro odmazání ztráty nestačí.

Jestliže tedy vaše portfolio zažije hluboký propad kvůli slabé diverzifikaci, podstupování nepřiměřeného rizika či špatnému výběru investic, cesta vzhůru může být velmi trnitá. Při ztrátě poloviny majetku totiž musíte zbývající část kapitálu zhodnotit rovnou na dvojnásobek, abyste se dostali na původní úroveň. Vyhýbání se velkým chybám by tak mělo být prioritou.