Firemní dluhopisy – odjištěný granát v portfoliích českých investorů?

29. 07. 2025 | Josef Navrátil

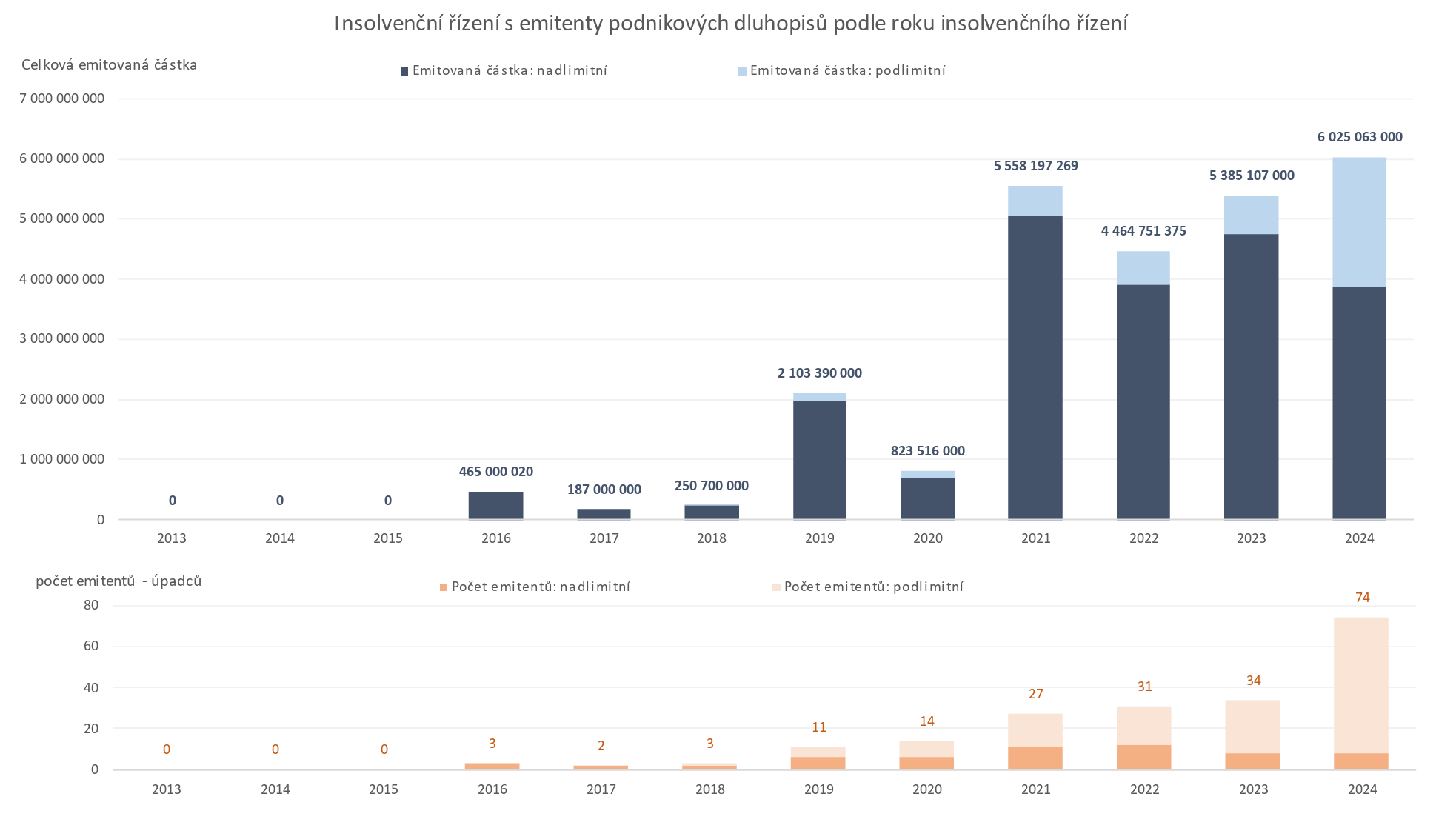

Trh s firemními dluhopisy v ČR mnohdy připomíná divoký západ a právem budí silné vášně. Počet emitentů, kteří skončili v insolvenci, se neustále zvyšuje, přičemž loňský rok byl v tomto ohledu se 74 případy rekordní. Jak by se měl v tomto prostředí chovat běžný retailový investor, který chce podnikové emise zařadit do svého portfolia?

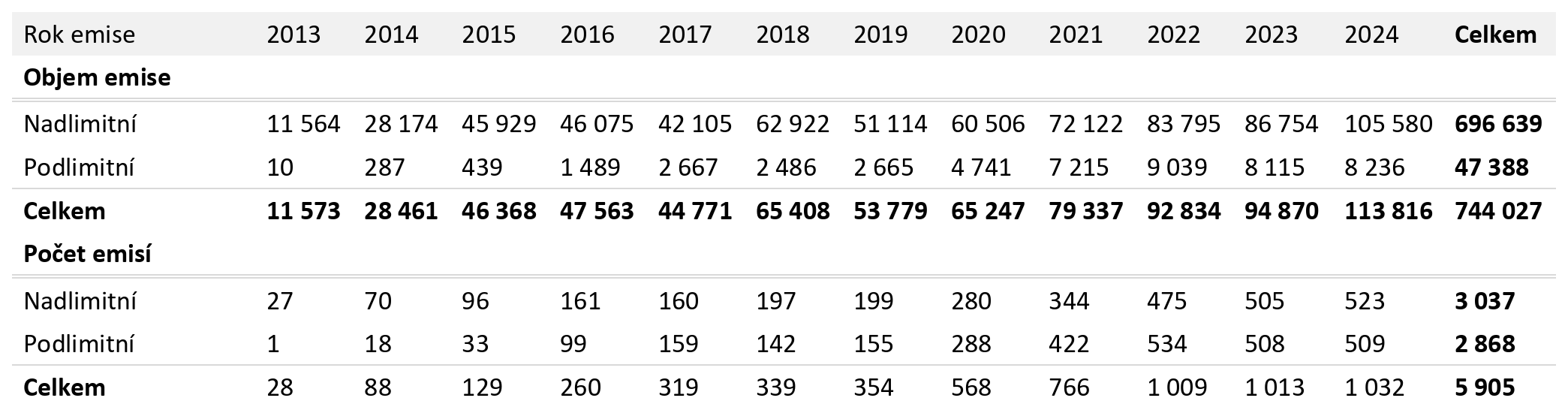

Podle studie forenzní agentury Surveilligence je český trh firemních dluhopisů velmi živý. Prudký nárůst počtu vydaných dluhopisů probíhal až do roku 2022, kdy bylo představeno přibližně 1 000 nových emisí. V letech 2023-2024 se pak jejich počet stabilizoval. Z hlediska objemu samozřejmě dominují nadlimitní emise, nicméně poměr počtu vydaných nadlimitních a podlimitních emisí osciluje okolo 50:50.

Divoký západ českého dluhopisového trhu

Zásadním problémem při investici do firemních dluhopisů je fakt, že nemalá část emisí je vydávána subjekty, které by principiálně vůbec dluhopisové financování využívat neměly. Jde často o malé začínající firmy bez většího vlastního kapitálu a časem prověřeného podnikatelského modelu. Tyto firmy (de facto start-upy) by se v tržně efektivním prostředí měly financovat primárně equitou, tedy přímým kapitálovým vstupem investora, nikoliv skrze dluh.

Prostřednictvím dluhopisů by se naopak měly financovat etablované a dlouhodobě ziskové společnosti, které disponují reálným majetkem a již prokázaly schopnost generovat stabilní cash flow. Bohužel v tuzemském prostředí se setkáváme s podlimitními emisemi mladých firem, jejichž zakladatelé si chtějí „vyzkoušet podnikání“ za cizí peníze. Investoři tak často nejsou adekvátně odměněni za podstoupené riziko, které je v těchto případech enormní.

Hlavním zdrojem problému je fakt, že trh je značně neefektivní a většina investorů není schopna posoudit rizika související s dluhopisy. Rizikové emise se tak zpravidla prodávají nikoliv na základě důkladné analýzy a reálných čísel, ale spíše prostřednictvím poutavých příběhů a letáků vytištěných na křídovém papíře. Tím jsou poškozeni nejen samotní investoři, ale zprostředkovaně i celá ekonomika.

Kapitál totiž proudí i k firmám, které by v transparentním prostředí financování nezískaly a dochází tak k neoptimální alokaci zdrojů. Namísto smysluplných projektů, které by českou ekonomiku skutečně posunuly dále, tak prostředky končí utopeny v neproduktivních nákladech bez reálného přínosu.

Výnosy často neodpovídají riziku

Podle zmíněné analýzy agentury Surveilligence vloni průměrná úroková sazba u nadlimitních emisí dosáhla 7,5 %, u podlimitních pak 8,9 %. Je tedy patrné, že výnosy relativně bezpečných a rizikových dluhopisů se nijak zásadně neliší. Největší problém nastává zejména u podlimitních emisí, které mohou být veřejně distribuovány bez prospektu do objemu ekvivalentu 1 mil. EUR. V jejich případě nejsou investoři zpravidla adekvátně odměňováni za podstupované riziko. Spravedlivý výnos u dluhopisů vydávaných začínajícími firmami bez reálné historie by totiž měl být alespoň ve výši 15-20 % ročně.

V praxi se však k těmto úrovním emitenti neuchylují a vytváří tak zdánlivý pocit bezpečí, když jejich emise nabízí výnos zpravidla jen mírně vyšší než v případě dluhopisů vydávaných renomovanými firmami. Podíl viny na tom nese i distribuce, která emitenty propojuje s koncovými investory. Prodejci těchto investic často inkasují vysoké provize a jsou tak motivováni nabízet nekvalitní dluhopisy s vidinou vlastního obohacení.

V praxi navíc bohužel platí, že ani distributoři těchto dluhopisů často nejsou schopni posoudit jejich rizikovost. A z pohledu emitenta je pro rychlý úpis dluhopisů výhodnější nabídnout relativně vysokou provizi distributorům než adekvátně odměnit investory. Obecně tak lze říci, že běžní investoři by se měli podlimitním emisím zcela vyhnout, případně do nich investovat jen po velmi důkladné analýze, která je však často kvůli informační asymetrii mezi investorem a emitentem z důvodu absence prospektu obtížná.

Ani přítomnost prospektu schváleného ČNB však není zárukou kvality. Celá řada velkých emitentů dosahuje vysoké zadluženosti a jejich podnikatelský model je postaven na neustálém vydávání nových emisí. Pokud by se tento „penězovod“ zastavil například v důsledku negativní reputace dané společnosti či strachu investorů vyvolaného krachem většího množství velkých emitentů za sebou, může se řada firem dostat do problémů s refinancováním.

Krachy emitentů přibývají

Alarmující jsou statistiky podílu dluhopisových emitentů, kteří skončili v insolvenci. Pokud se podíváme na emise z let 2017-2019, tedy na ty, které měly být v dnešní době v naprosté většině splaceny, uvidíme, že v průměru u 22 % podlimitních dluhopisů skončil emitent v insolvenci. V případě nadlimitních to pak bylo bezmála 13 %. Obecně pak platí, že počet emitentů, kteří se každoročně ocitají v úpadku, rok od roku roste, přičemž nejčastěji se do problémů dostávají právě podlimitní emise.

Poměrně zarážející je navíc fakt, že 58 % emitentů, kteří skončili v insolvenci, nezveřejnilo před vydáním prvních dluhopisů své účetní výkazy. To poskytuje nelichotivý obrázek nejen o transparentnosti emitentů, ale i o naivitě investorů, kteří byli ochotni půjčit prostředky společnostem, o jejichž finanční kondici si ani nemohli zjistit dostatečné informace.

To jen potvrzuje závěr, že individuální dluhopisové emise zkrátka do portfolií drobných investorů nepatří. Zejména vzhledem k tomu, že posouzení rizikovosti těchto cenných papírů zjevně převyšuje míru kompetencí většiny jejich kupujících. A nášlapných min je na trhu zkrátka až příliš.

Podílové fondy jako cesta k firemním dluhopisům

Řešení většiny zmíněných problémů nabízí investice prostřednictvím podílových fondů zaměřených právě na firemní dluhopisy. Ty jsou spravovány profesionálními portfolio manažery, kteří důkladně posuzují jednotlivé emise a do svých fondových portfolií zařadí skutečně to nejlepší, co dluhopisový trh nabízí. Naprostá většina emisí jejich sítem zkrátka neprošla. A právě to je důvodem, proč jsou tyto dluhopisy nabízeny nezkušeným a často i naivním investorům.

Fondy navíc poskytnou kýženou diverzifikaci, neboť v jejich portfoliích se zpravidla nacházejí vyšší desítky jednotlivých dluhopisů. Případný úpadek jednoho emitenta tak nemá na vývoj fondu zásadní vliv. Přitom diverzifikace je u dluhopisových investic velmi důležitá a platí, že individuální dluhopis by neměl mít na celkovém portfoliu investora vyšší váhu než řádově nízké jednotky procent.

Výhodou fondů je i likvidita. Zatímco individuální dluhopisy nakupované retailem se zpravidla veřejně neobchodují a investor musí vyčkat do jejich splatnosti, podílové fondy je možné kdykoliv odprodat či naopak investici navýšit. V neposlední řadě je nutno zmínit i daňové hledisko. Zatímco při nákupu dluhopisu fyzickou osobou je výnos zatížen 15% srážkovou daní, fondy s tuzemským domicilem podléhají daňové sazbě pouze 5 %. Tyto výhody tak více než kompenzují náklady spojené s fondovou investicí, které se zpravidla pohybují na přijatelné úrovni okolo 1-1,5 % ročně.