Alternativní investice aneb když už akcie a dluhopisy nestačí

30. 06. 2025 | Josef Navrátil

Pro řadu investorů jsou klasická portfolia až příliš fádní a hledají možnosti rozložení svého majetku i v rámci alternativních investic. Ty mohou nabídnout nejen zajímavé zisky, ale i zlepšení parametrů portfolia díky svému diverzifikačnímu efektu. Jakých výnosů dosáhly nejrůznější druhy alternativních aktiv v minulosti? A která skutečně dává smysl zařadit do portfolií běžných investorů?

Jednoznačně hlavní výhodou využití alternativních nástrojů v rámci portfolií je zvýšení diverzifikace. Takové investice jsou často s akciemi či dluhopisy korelovány pouze částečně či vůbec, některé mají dokonce tendenci chovat se inverzně. Teoreticky tak platí, že pokud obohatíme klasické portfolio o alternativy, jsme schopni dosáhnout při srovnatelné míře podstupovaného rizika vyššího očekávaného výnosu.

Skryté poklady na nelikvidních trzích

Dalším oblíbeným argumentem zastánců alternativních investic je fakt, že ve srovnání s akciemi se jedná o menší a často nelikvidní trhy, kde lze daleko snadněji objevit zajímavé investiční příležitosti. Zkušený odborník na daný segment je tak schopen využít neefektivit a čas od času nakoupit za nezvykle atraktivní cenu.

V případě veřejně neobchodovaných aktiv rovněž nesmíme zapomínat na fakt, že ačkoliv jejich cena může působit stabilně, jde jen o iluzi bezpečnosti. Zatímco hodnota akciového portfolia se mění každým dnem, v případě nemovitosti, historické mince či stavebního pozemku není kolísání na první pohled viditelné. To může vytvářet dojem, že jde o konzervativnější investici, než tomu je ve skutečnosti.

Klam private equity investic

Investoři by si však měli uvědomit, že alternativní investice jsou často velmi rizikové a jejich skutečná hodnota může výrazně kolísat, navzdory stabilní ceně na papíře. To je jasně patrné na příkladu private equity investic, které sice mohou vypadat ve srovnání s veřejně obchodovanými akciemi bezpečně, nicméně investoři jsou v obou případech vystaveni prakticky stejným rizikovým faktorům.

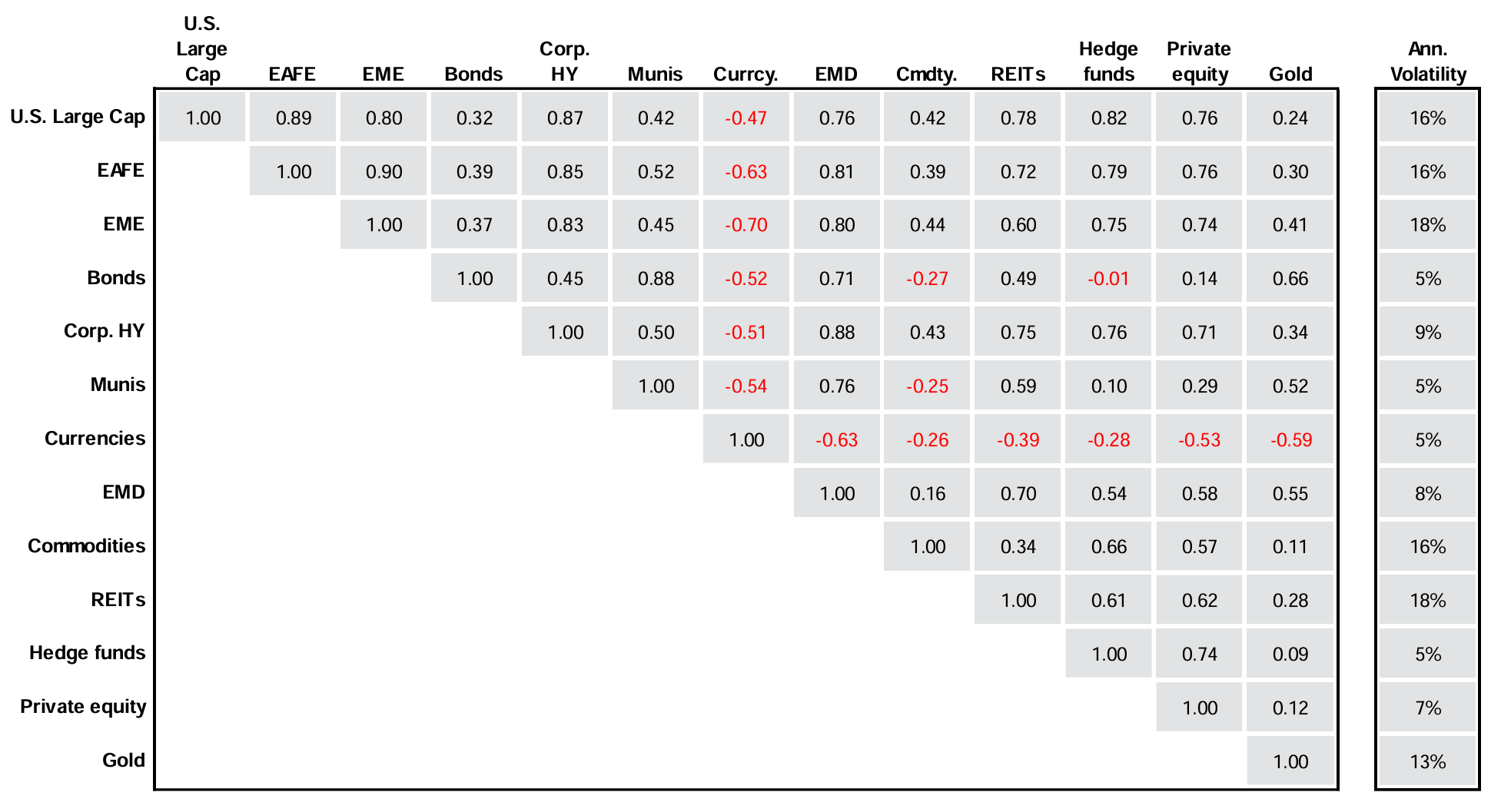

Ve skutečnosti tak private equity přináší do portfolia menší diverzifikační přínos, než se může zdát. A navzdory nízké pozorované volatilitě jsou rizikovější než klasické akcie. Jde totiž často o investici do menších firem, která je navíc spojena s nízkou likviditou či rizikem chybného oceňování podílů a možného konfliktu zájmu správce fondu. Korelační koeficient private equity fondů s indexem S&P 500 tak sice dosahuje 0,76, ve skutečnosti však bude vzhledem k odlišnému způsobu oceňování pravděpodobně vyšší.

Korelace a volatilita jednotlivých aktiv, zdroj: J.P. Morgan

Pokud navíc vezmeme v potaz vysoké náklady spojené s expozicí vůči private equity, které se podle studií v průměru pohybují okolo 5-6 % ročně, dojdeme k závěru, že očekávaný výnos je prakticky identický jako při investici na veřejných akciových trzích. Investoři by si zároveň měli být vědomi faktu, že mezi výkonností jednotlivých private equity fondů jsou výrazné rozdíly, tudíž výběr toho správného manažera je zcela zásadní.

Je libo klasické či digitální zlato?

Vyšší míru diverzifikace dokáže přinést investice do zlata, které s indexem S&P 500 dosahuje korelačního koeficientu pouze 0,24. Navíc zlato je likvidním aktivem, při jehož nákupu příliš nehrozí, že investor udělá zásadní chybu. Rozhodně však nejde o bezpečnou investici, když volatilita ceny zlata je jen o něco málo nižší než v případě akcií.

Díky slabé korelaci s ostatními typy aktiv však zlato dokáže snížit kolísavost celého portfolia. Navíc jde o aktivum, které historicky přineslo velmi atraktivní výnosy, například za uplynulých 20 let zlato zhodnotilo v korunovém vyjádření o přibližně 650 %, tedy o 10,6 % ročně, což rozhodně není špatný výsledek. Pokud tedy investor v menší míře zařadí zlato do svého portfolia, s vahou v řádu jednotek procent celkového majetku, rozhodně chybu neudělá.

Kapitola sama o sobě je pak investice do kryptoměn, kdy zejména bitcoin historicky přinesl astronomické výnosy a rozhodně by byla chyba jej ignorovat. Z povahy jeho volatility a nepředvídatelnosti jde však o velmi rizikovou investici, která však opět může přispět k okořenění portfolia a zvýšení jeho diverzifikace. S expozicí vůči „digitálnímu zlatu“ to však rovněž není vhodné přehánět. Opět tak platí, že váha v řádu jednotek procent může pro rizikověji orientované investory dávat smysl.

Skutečné alternativy

Kromě zmíněných ještě poměrně konvenčních investic řada lidí své prostředky vkládá i do skutečně alternativních záležitostí, jako jsou například historické mince, víno či hodinky. V tomto světě rozhodně platí jedna ze zásad Warrena Buffetta, který s oblibou říká: „nikdy neinvestuj do něčeho, čemu nerozumíš“. Na rozdíl od aktiv obchodovaných na veřejných trzích zde existuje podstatně větší riziko, že investor vlastní chybou přijde o peníze.

Například pro výběr z investičního pohledu zajímavé historické mince by měl zájemce důkladně rozumět tomu, co kupuje. Měl by být schopen posoudit nejen vzácnost či aktuální stav, ale i správně stanovit cenu a odhadnout, jakým směrem se bude trh v budoucnu vyvíjet. To je zkrátka pro naprostou většinu z nás nadmíru složitá disciplína.

Pozor na náklady

Ani poté však investor nemá vyhráno, do hry totiž vstupují poměrně vysoké náklady. V případě aukcí sběratelských mincí je například typický poplatek 15-20 % z dosažené ceny. To dramaticky snižuje výnosový potenciál, když přinejmenším pro několik následujících let bude taková investice velmi pravděpodobně ve ztrátě. A to i s přihlédnutím k tomu, že výherce aukce byl ochoten zaplatit vyšší cenu než kdokoliv jiný.

Nevýhodou je rovněž omezená likvidita, kdy prodat za rozumnou cenu větší sbírku může být poměrně obtížným úkolem. Neznalý investor se tak při pořizování alternativních aktiv pohybuje na velmi tenkém ledě a vystavuje se vysokému riziku špatného rozhodnutí. A to i v případě, kdy využije rady profesionála, který může jeho neznalosti využít ve svůj prospěch. Nákup aktiv tohoto typu by tak měl být v prvé řadě koníčkem a až sekundárně investicí.

Zajímavé dlouhodobé výnosy

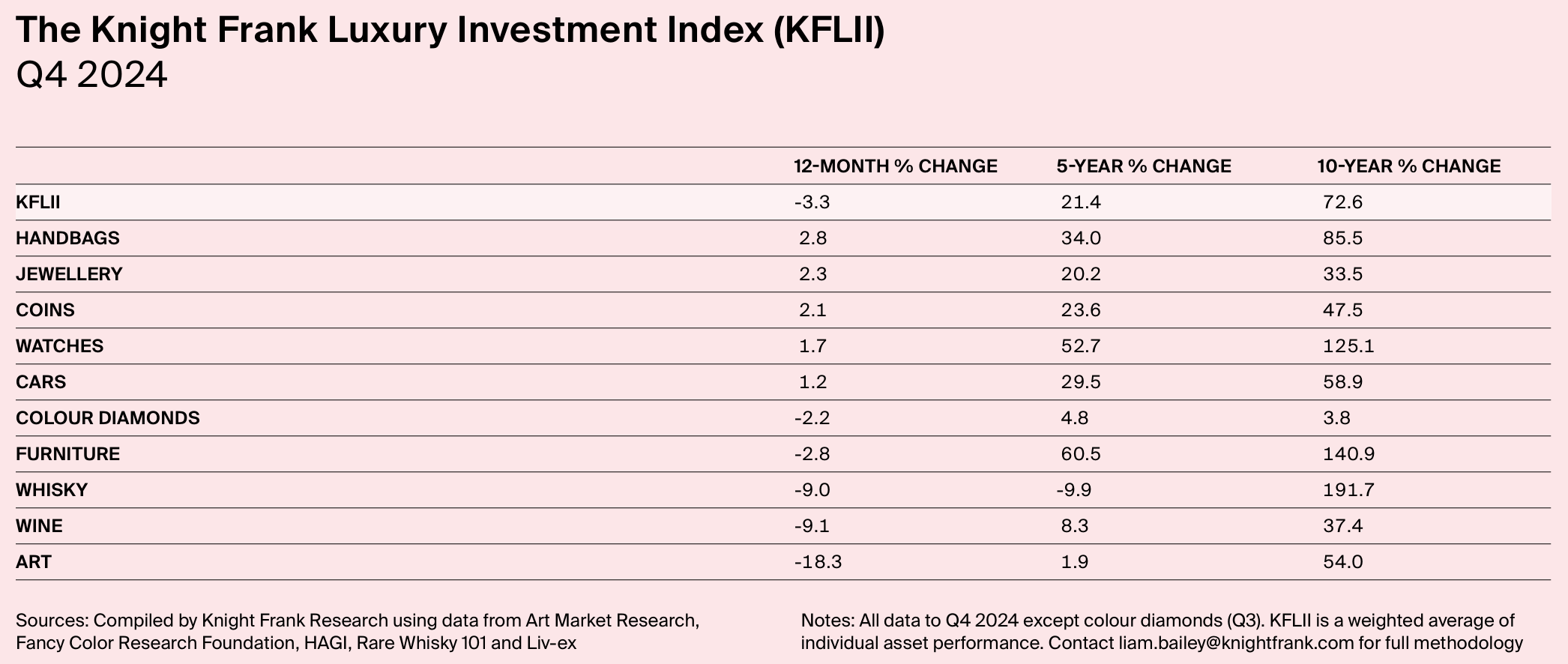

Přes to všechno dokážou tyto skutečně alternativní investice přinést velmi slušné zhodnocení. V uplynulých deseti letech dosáhl benchmark výkonnosti netradičních investic Knight Frank’s Luxury Investment Index (KFLII) zhodnocení o 73 %. Trefou do černého bylo pořízení sudu vzácné whisky, tato investice v průměru vzrostla na bezmála trojnásobek. Více než 100% výnos pak přinesly i investice do hodinek či vzácného nábytku. Naopak zklamáním byl vývoj cen diamantů, šperků či vína.

Výnosy jednotlivých alternativních investic, zdroj: Knight Frank Wealth Report 2025

S alternativami to není nutno přehánět

Vzhledem ke svým specifickým vlastnostem by měla většina skutečně netradičních investic zůstat výsadou nadšenců a odborníků v daném odvětví. Zatímco na veřejném trhu nakupuje i naprostý laik akcie Applu za stejnou cenu jako fondový manažer, v netransparentním prostředí alternativních investic se lze velmi jednoduše spálit. Retailoví investoři by se tak v případě alternativ měli držet především drahých kovů, ti zkušenější z nich se pak mohou s obezřetností pustit do světa kryptoměn či specifičtěji zaměřených fondů kvalifikovaných investorů.

Obecně však platí, že alternativní investice by měly tvořit jen menší část investičního portfolia a být spíše doplňkem k tradičním nástrojům, jako jsou akcie, dluhopisy či nemovitosti. Jejich největším přínosem je diverzifikace, tedy zlepšení poměru očekávaného výnosu a podstupovaného rizika v rámci portfolia. V tomto ohledu dokáží velmi dobře posloužit nástroje jako zlato, bitcoin či fondy zaměřené na alternativní strategie nekorelované s tradičními trhy. Naopak přínos private equity z pohledu lepší diverzifikace portfolia již nijak zásadní není.